Los Informes Motivados Vinculantes en 2023: radiografía de un mecanismo clave para la I+D en España

El informe elaborado por la Secretaría General de Innovación, ofrece una radiografía precisa del uso del sistema de IMV y nos permite extraer conclusiones sobre cómo evolucionan tanto las deducciones fiscales como la apuesta de las empresas por certificar sus proyectos de I+D+i.

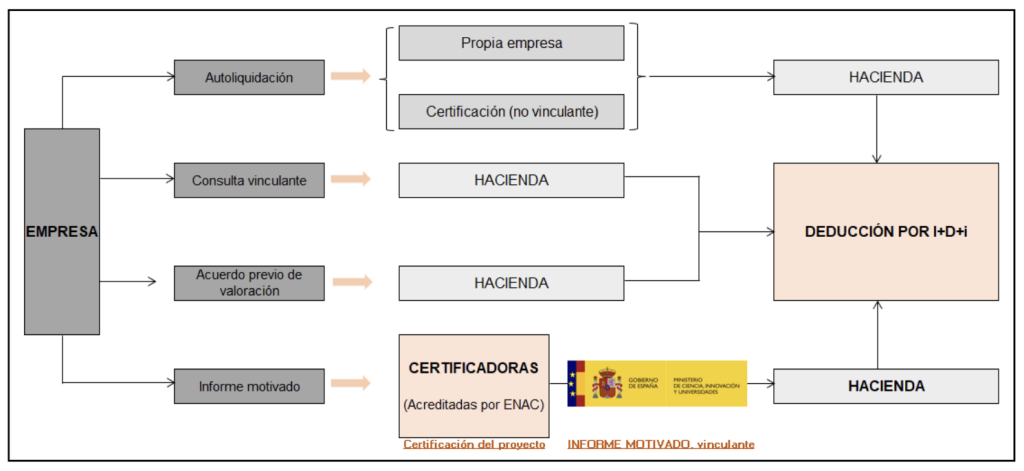

Los Informes Motivados Vinculantes (IMV) son, sin lugar a dudas, una de las herramientas más relevantes para asegurar la seguridad jurídica de las empresas que aplican deducciones fiscales por actividades de investigación, desarrollo e innovación tecnológica (I+D+i). Desde Andrómeda Innovación trabajamos día a día con este mecanismo dentro de estructuras de Tax Lease, y por ello consideramos fundamental analizar en detalle el informe publicado por el Ministerio de Ciencia, Innovación y Universidades relativo a las solicitudes y resultados del ejercicio 2023 (correspondiente al ejercicio fiscal 2022).

Este documento, elaborado por la Secretaría General de Innovación, ofrece una radiografía precisa del uso del sistema de IMV y nos permite extraer conclusiones sobre cómo evolucionan tanto las deducciones fiscales como la apuesta de las empresas por certificar sus proyectos de I+D+i.

Crecimiento sostenido de solicitudes y emisión de IMV

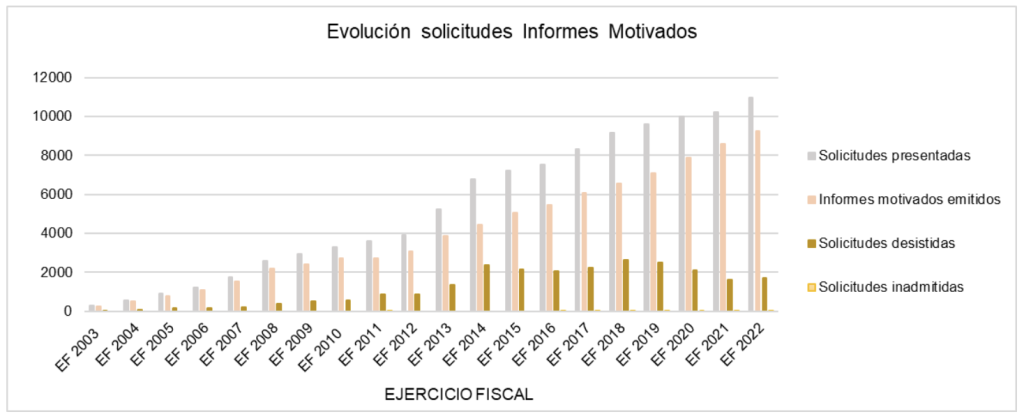

En 2023 se presentaron un total de 10.959 solicitudes de IMV, lo que supone un incremento del 7% respecto a 2022 (cuando se registraron 10.231). Este aumento confirma la tendencia al alza de los últimos años, donde las empresas españolas recurren de manera creciente a este instrumento para respaldar sus proyectos innovadores.

De estas solicitudes, se emitieron 9.244 informes, equivalentes al 100% de las solicitudes admitidas no desistidas. Se trata de una cifra récord, que evidencia no solo el interés de las compañías en obtener un aval oficial, sino también la consolidación del sistema tras casi dos décadas en funcionamiento.

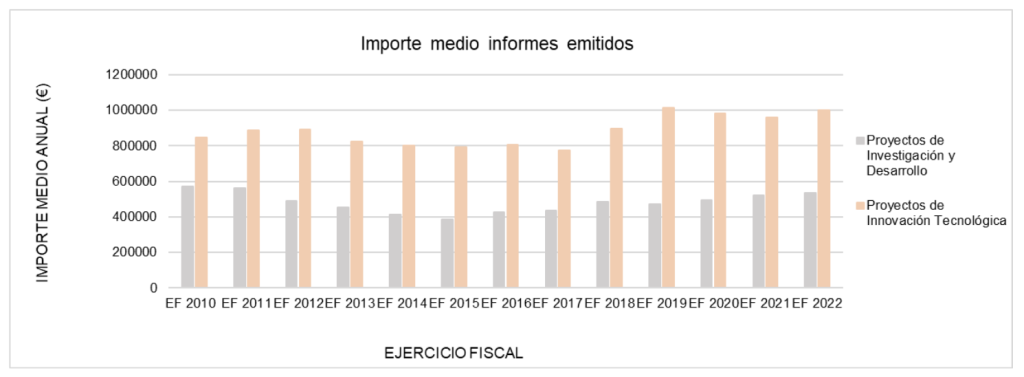

Importes asociados a proyectos: la fuerza de la innovación

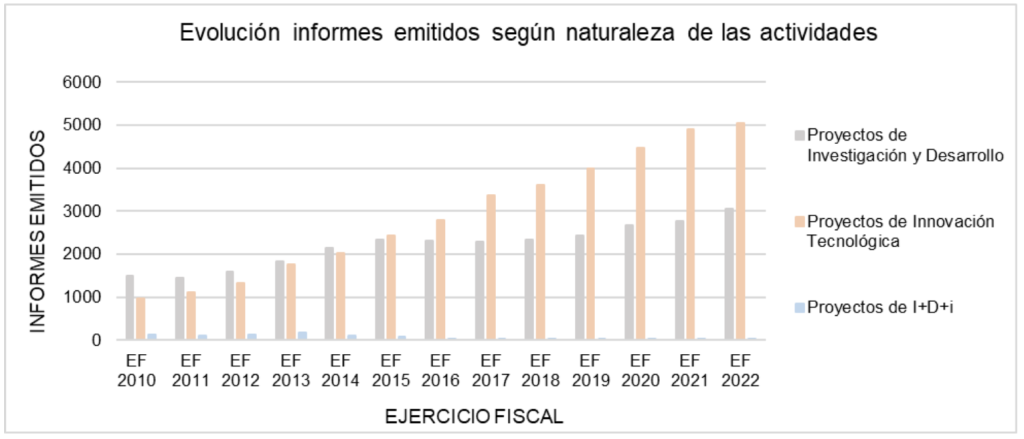

Un aspecto clave del informe es el desglose del importe económico certificado en los proyectos. En 2023, los informes tipo A (proyectos ya ejecutados) representaron el 84,5% de los emitidos, con un gasto incurrido total de 6.385,3 millones de euros. Por su parte, los informes tipo C (proyectos presupuestados) fueron un 3,8% del total, pero alcanzaron un gasto previsto de 503 millones de euros.

Es interesante destacar que el 97,4% de los informes correspondieron a proyectos de menos de 5 millones de euros, aunque estos representan solo el 68,8% del gasto total. En cambio, los grandes proyectos (más de 5 millones) supusieron apenas el 2,6% de los informes, pero concentraron el 31,2% del importe calificado. Este dato refleja cómo unas pocas iniciativas de gran envergadura tienen un impacto significativo en la inversión total en I+D+i.

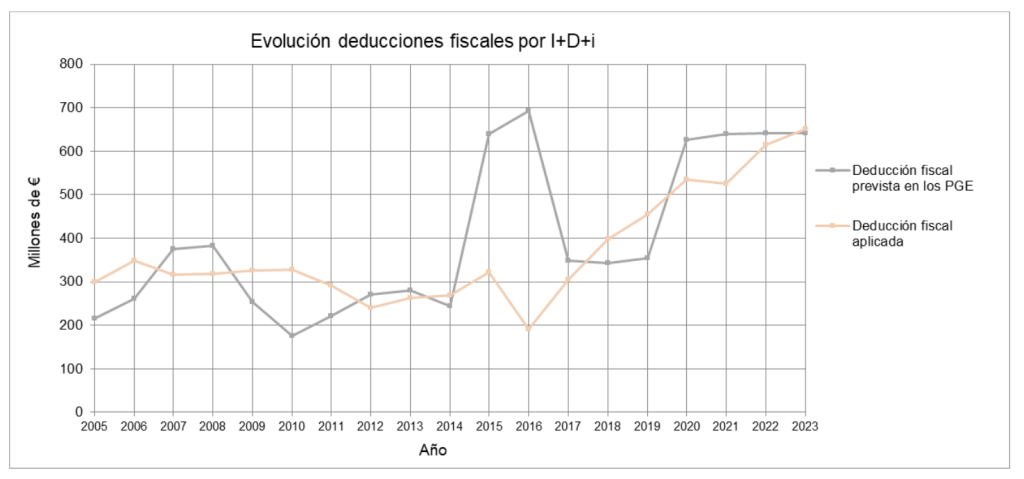

Estimación de deducciones: más de 1.000 millones en 2023

Uno de los datos más relevantes para las empresas es la estimación de deducciones generadas a partir de los IMV emitidos. Según el informe, en 2023 las deducciones fiscales derivadas de proyectos de I+D+i ascendieron a 1.081,7 millones de euros, lo que supone un crecimiento continuado en la última década.

De este total, 495,7 millones correspondieron a I+D y 586 millones a innovación tecnológica (iT). La tendencia es clara: mientras que la investigación y desarrollo mantiene un ritmo estable, es la innovación tecnológica la que ha registrado un mayor crecimiento porcentual, consolidándose como la principal fuente de deducciones.

Pymes y grandes empresas: un sistema cada vez más inclusivo

El informe también analiza la dimensión de las empresas participantes. En 2023, un total de 4.636 compañías obtuvieron IMV, de las cuales 3.026 fueron pymes y 1.610 grandes empresas. Esto refleja un incremento sostenido en la participación de pequeñas y medianas empresas, que encuentran en este instrumento una vía segura para optimizar su fiscalidad y financiar la innovación.

El papel de las pymes es especialmente relevante en el modelo de Tax Lease, ya que este mecanismo permite canalizar inversión privada hacia proyectos que, de otro modo, tendrían dificultades para captar financiación.

Análisis sectorial: TIC, I+D y química, a la cabeza

El análisis por sectores económicos muestra que la mayor parte de los IMV se concentran en programación y consultoría informática, con 1.435 informes emitidos y un importe calificado de 875 millones de euros. Le sigue directamente la actividad de investigación y desarrollo, con 1.314 informes y 734 millones de euros. Otros sectores destacados son el comercio mayorista (308 millones) y la industria química (159 millones).

Este reparto sectorial confirma la fortaleza de las TIC en la economía española, pero también evidencia la importancia transversal del instrumento en industrias tradicionales que apuestan por modernizarse mediante proyectos de innovación.

El papel de las consultoras especializadas

El informe dedica un apartado a las consultoras que acompañan a las empresas en la gestión de solicitudes. Destacan entidades como F. Iniciativas (19,8% del total de IMV con consultora), Leyton (14,4%) y Ernst & Young (7,7%), con tasas de aceptación superiores al 96%.

Este dato pone de relieve la necesidad de contar con un asesoramiento especializado, ya que la calidad de la documentación y la estrategia de presentación son factores clave para asegurar el éxito de la solicitud.

Conclusiones: los IMV como palanca del Tax Lease en I+D

El informe del Ministerio confirma lo que desde Andrómeda Innovación constatamos en nuestro día a día: el sistema de Informes Motivados Vinculantes está más vivo que nunca. El crecimiento en solicitudes, el volumen de inversión certificada y el aumento de las deducciones generadas consolidan a este instrumento como el pilar fundamental de la financiación privada de la innovación en España.

En un contexto en el que las empresas buscan maximizar sus recursos y asegurar su posición competitiva, los IMV no solo aportan seguridad jurídica, sino que se han convertido en la llave que permite estructurar operaciones de Tax Lease de I+D, movilizando capital privado hacia proyectos con gran impacto social y tecnológico.

Desde nuestra experiencia, el reto de los próximos años será doble: por un lado, seguir aumentando la capilaridad del instrumento, facilitando que más pymes puedan acceder a él; y por otro, reforzar la agilidad administrativa para que los plazos de resolución acompañen el ritmo real de la innovación.

En definitiva, el análisis del ejercicio 2023 confirma que los Informes Motivados Vinculantes son mucho más que un trámite: son el motor que impulsa la financiación de la innovación en España.